Bild KI-generiert

Kaum ein steuerliches Thema polarisiert so sehr, wie die Frage nach einer Vermögenssteuer. Für Liberale eine Frechheit, für Merz verfassungsrechtlich nicht umsetzbar (natürlich eine Halbwahrheit) und für Linke der Kern eines sozial gerechteren Steuersystems. Ich sage: Wir brauchen sie (noch) nicht.

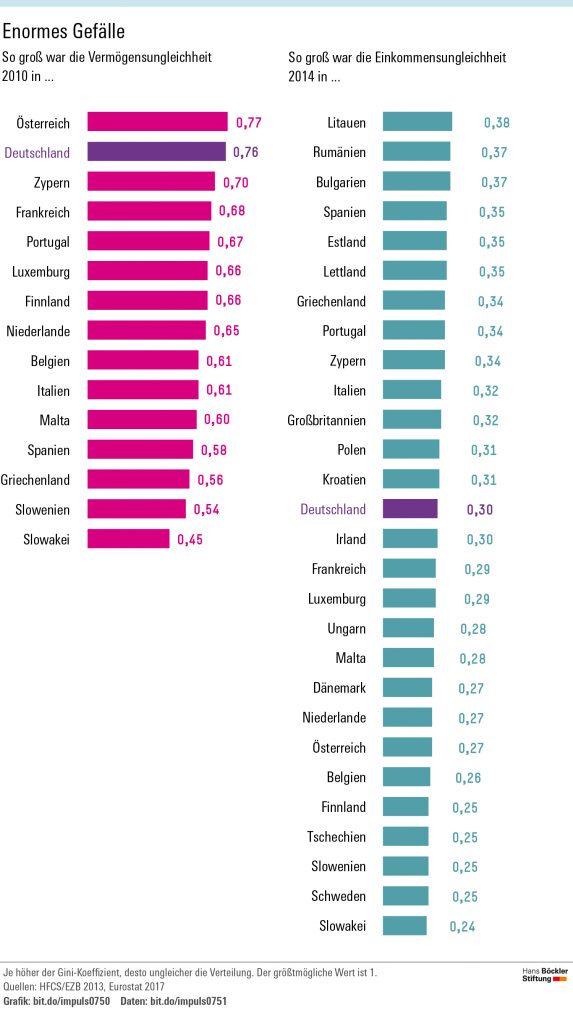

Der Grundgedanke ist mehr als richtig. Deutschland ist ein ungleiches Land, die Vermögen in Deutschland sind ziemlich ungleich verteilt. Es gab im letzten Jahr so viele Milliardäre wie nie, gleichzeitig haben die unteren 50% der Deutschen praktisch gar kein Vermögen.

Ein gerechtes Steuersystem ist einer der Schlüssel zu einer gerechteren Vermögensverteilung. Die Vermögenssteuer liegt da natürlich nahe, zumal es sie bereits gab (ob Friedrich Merz das weiß?). 1922, also noch zu Zeiten der Weimarer Republik, wurde die Vermögenssteuer eingeführt. Der historische Nachfolger der Weimarer Republik, die Bundesrepublik Deutschland, führte sie fort und legte sie sogar im Grundgesetz fest. In Artikel 106 des Grundgesetzes ist sie unter den Steuerarten – als Ländersteuer – aufgeführt. In den 60ern war sie eine wichtige Einnahmequelle für die Länder und machte 0,4% des BIPs aus.

Seit 1997 wird die Vermögenssteuer in Deutschland nicht mehr erhoben. Rechtlich ist das Gesetz bis heute nicht aufgehoben, sondern nur ausgesetzt. Diese Aussetzung war die Folge eines Urteils des Bundesverfassungsgerichts zwei Jahre zuvor. Da die Steuer zwar den Ländern zugute kommt, aber vom Bund erhoben und durchgesetzt wird, war auch eben dieser für die sogenannte „Bemessungsgrundlage“ zuständig. Diese „Bemessungsgrundlage wurde vom Bund aber Jahrzehnte nicht angepasst, sodass Immobilien- und Grundstückswerte alles andere als zeitgemäß bemessen wurden. Dies sagte auch Karlsruhe und kassierte 1995 die Vermögenssteuer mit dieser Bemessungsgrundlage ein, sagte aber auch, dass bei einer aktualisierten Grundlage die Steuer wieder erhoben werden könnte.

Rechtlich spricht also nichts gegen die erneute Einführung (oder die schlichte Reaktivierung mit neuer Bemessungsgrundlage) der Vermögenssteuer, der Grundgedanke ist ebenfalls richtig. Und doch gibt es eine bessere Lösung:

Eine Alternative

Aktuelle Konzepte sehen zumeist eine Vermögenssteuer in Höhe von 2% ab einem Vermögen von 2 Millionen Euro vor. Das Einnahmepotenzial wird auf 15-25 Milliarden Euro beziffert. Das ist gar nicht mal so wahnsinnig viel, wenn man den bürokratischen Aufwand und die mit dem Geld vermeintlich zu lösenden Probleme bedenkt. Bevor ich Ihnen nun meinen Vorschlag erläutere, möchte ich Ihnen eine polemische Frage stellen: Wen würden Sie eher besteuern wollen, die Unternehmerin, die aus dem Nichts ein Unternehmen gegründet, über Jahre geführt und erfolgreich gemacht hat und sich so ein beachtliches Vermögen aufbauen konnte, oder deren Sohn, der ohne je einen Tag in diesem Unternehmen gearbeitet zu haben Millionen (oder Milliarden) an Vermögen erbt? Knapp die Hälfte der Vermögen in Deutschland wird nämlich nicht erarbeitet, sondern vererbt. Von den deutschen Milliardären sind ganze 75% Erben.

Vermögensungleichheit ist ein Problem. Noch größer ist es aber, wenn es dann auch noch mit Geburtslotterie zu tun hat. Über Jahrzehnte wird Vermögen weiter vererbt, vermehrt und zum Teil schlicht dafür genutzt ein leichtes Leben zu leben. Das Problem der Zementierung bestehender Ungleichheit durch Vererben ist nicht neu. Noch älter als die Vermögenssteuer ist die Erbschaftssteuer. Als einheitliche, in ganz Deutschland geltende Steuer, gibt es sie bereits seit 1906. Sie existiert seit den sogenannten Erzberger-Reformen 1919/20 fast unverändert bis heute.

Dass die Erbschaftssteuer eine so lange Geschichte hat, liegt daran, dass sie sehr zielgenau sein kann. Das DIW hat 2021 in einer Umfrage festgestellt, dass nur 10% der Befragten angaben ein Erbe, oder eine Schenkung erhalten zu haben. Die meisten haben praktisch nichts, oder sogar Schulden vererbt bekommen. Das Durchschnittserbe wird je nach Studie auf 30.000-90.000 Euro geschätzt. Die allermeisten Menschen sollten von einer Erbschaftssteuer also gar nicht, oder nur sehr gering betroffen sein. In der Theorie dürfte die Steuer also nur wirklich reiche Erben treffen. In der Theorie…

Die aktuelle Erbschaftssteuer

Aktuell ist der Steuersatz ziemlich flexibel. Je nach Grad der Verwandtschaft und Höhe des Erbes gelten Freibeträge und Progression. Ein Schwiegersohn verfügt z.B. nur über 20.000 Euro Freibetrag, Ehepartner sogar über eine halbe Million. Der Steuersatz geht dann hoch bis 30% ab 26 Millionen Euro.

Jetzt machen wir ein wenig logisches Denken: Der deutsche Staat nahm im Jahr 2024 fast 1 Billion Euro Steuern ein (Länder, Bund und Gemeinden). Davon sind mickrige 13 Milliarden Euro Einnahmen aus der Erbschaftssteuer. Geschätzt werden aber jedes Jahr irgendwas zwischen 300 und 500 Milliarden Euro vererbt. Selbst bei konservativer Schätzung von 300 Milliarden wären das nur 4% Steuer im Durchschnitt. Und das obwohl nur so wenige Menschen überhaupt erben und Erbschaftssteuer bezahlen und die Progression bis 30% hochgeht? Da kann ja was nicht stimmen.

Richtig. Und was da nicht stimmt nennt sich: „Ausnahme von Betriebsvermögen“. Diese Ausnahme wurde aufgrund des Verstoßes gegen den Gleichheitssatz im Grundgesetz bereits zweimal vom Bundesverfassungsgericht einkassiert. Aktuell läuft dort wieder ein Verfahren. Diese Ausnahme ermöglicht spannende Steuertricks, die völlig legal sind. Ein paar stelle ich hier mal vor:

- Aktien kaufen: Sie erwarten ein dickes Erbe und möchten möglichst gar keine Erbschaftssteuer bezahlen? Dann kaufen Sie Aktien! Am besten geschenkt, als Unternehmensanteil von Papas Unternehmen, gelten diese als Betriebsvermögen und sind damit weitgehend von der Steuer ausgenommen. Übrigens: Wenn Sie die Anteile einen Tag nachdem ihre Steuer berechnet wurde wieder verkaufen, ist dem Staat das egal. Sie können ihr Betriebsvermögen also schnell wieder in Geldvermögen umwandeln. Praktisch!

- Wenn Sie ein minderjähriges Kind sind, dass (komischerweise??) noch über kein eigenes, großes Vermögen verfügt, können Sie bei Schenkung, oder Vererbung von Unternehmensanteilen von bis zu 26 Millionen Euro, einen Steuererlass beantragen. Mensch, wovon sollen die Kinder denn sonst leben?

- Sehr beliebt ist auch die Familienstiftung. Wenn Sie richtig Kohle haben, ist die ein effektiver Weg um Steuern zu vermeiden. Sie stiften einfach Ihren Kindern eine schöne Stiftung die nach und nach Geld an die Kinder weiterstiftet. Auch hier gibt es großzügige Ausnahmen und da es ja eine Stiftung und keine Steuertrickserei (na klar…) ist, gilt hier ganz grundsätzlich ein ermäßigter Steuersatz .

Warum macht man das denn so?

Das liegt zum einen an der riesigen Lobby der Familienunternehmer in Deutschland, die jeden Versuch (z.B. nach den beiden BverfG-Urteilen) diese Steuer fairer zu machen, torpedierten. Zum anderen liegt es an einer tiefen Angst, Unternehmen könnten ins Ausland abwandern und Stellen in Deutschland abbauen. Eine Angst, die wahrlich nur die Lobbyisten selbst teilen, denn selbst arbeitgebernahe Ökonomen wie Clemens Fuest, sprechen sich für eine fairere Erbschaftssteuer aus. Die Abzahlung der Steuer ist ohnehin flexibel und kann z.B. in Raten gezahlt werden. Kein Millionen schweres Unternehmen würde pleitegehen, wenn es über viele Jahre eine Rate abtragen müsste, deren Endsumme sich auf 15-20% des Unternehmenswertes von vor 30 Jahren beziffert. Bei einer Flucht ins Ausland, würde im Übrigen die viel höhere „Wegzugsteuer“ , oder das Außensteuergesetz („Exit Tax“) greifen. Diese Steuerarten sind Teil der Einkommenssteuergesetze und werden auch so betrachtet. Schnell landet man hier also beim Höchstsatz von 45%.

Die Erbschaftssteuer hat Potenzial

Das alles war sehr negativ. Die Erbschaftssteuer hat riesige Probleme, sie ist ineffizient, wirr und teilweise schlicht unfair. Aber sie hat drei entscheidende Vorteile:

- Sie existiert bereits. So trivial das klingt, das ist ein entscheidender Vorteil gegenüber der Vermögenssteuer. Eine Steuer zu reformieren, die grundsätzlich akzeptiert ist, ist nur halb so schwer, wie eine neue einzuführen. Wenn diese dann auch noch – wie anfangs beschrieben – in den verschiedenen politischen Lagern so unterschiedlich bewertet wird, ist es doppelt schwer.

- Eine Steuer, die bei einem konkreten Fall greift, ist unkomplizierter, verständlicher und einfacher zu verkaufen, als eine Steuer, die irgendwann bemessen, erhoben und dann vermutlich irgendwann wieder neu bemessen und erhoben werden muss. Die Erbschaftssteuer greift bei Erbe, oder (dann als Schenkungssteuer) bei Schenkung. Bei der Vermögenssteuer ist es eine politische Frage, wann und wie man diese erhebt.

- Die Einnahmepotenziale sind immens. Bei Schließung vieler Schlupflöcher ließen sich Mehreinnahmen von 20- 50 Milliarden generieren. Da müsste eine Vermögenssteuer erstmal rankommen.

Was besser werden muss

Es gibt ganz verschiedene Vorschläge, die alle ihre Berechtigung haben. Die Grünen z.B. wollen einen einheitlichen Freibetrag von einer Million Euro und dann 25% auf alles. Auch Betriebsvermögen. Andere fordern höhere Freibeträge und zumindest die Ausnahme der Familienstiftungen. Die Jusos wollen 10% progressiv steigend ab 1 Million, FDP und Union wollen nur die Freibeträge anheben.

Mein persönlicher Vorschlag wäre ebenfalls die Ausnahme von Betriebsvermögen zu streichen. Ich halte die verschiedenen Freibeträge je nach Verwandtschaftsgrad für Unsinn. Stattdessen sollte es einen einheitlichen Freibetrag von z.B. 500.000 Euro geben und ab dann einen einheitlichen Steuersatz von 15%. Nach ganz oben, z.B. ab 30 Millionen könnte man noch über ein Reichenerbe, ähnlich der Reichensteuer beim Einkommen nachdenken. Möglich wären hier 20-25%.

Grundsätzlich muss sich aber definitiv etwas tun. Deutschland ist ein Hochsteuerland beim Einkommen, verschließt bei Erbe und Vermögen aber die Augen. Das ist ein Fehler. Die Vermögenssteuer bleibt als Konzept weiter eine Idee, über die es zu diskutieren lohnt. Die Erbschaftssteuer zu reformieren ist aber erstmal der bessere, einfachere und effektivere Weg. Auf lange Sicht ist ein Abbau der so immensen Ungleichheit wohl nur mit einem Zusammenspiel aus Erbschafts- und Vermögenssteuer auf der einen, und einer (noch viel wichtigeren) effektiven Sozialpolitik auf der anderen Seite.

Was sagen Sie? Diskutieren Sie unten im Kommentarformular, oder mit mir direkt, mit!

Nichts mehr verpassen mit meinem Newsletter!

Schreibe einen Kommentar